Kima Network는 자금 이동을 위한 탈중앙 정산 레이어입니다. 목표는 은행 계좌, 퍼블릭/프라이빗 체인, 애플리케이션을 연결해 “비수탁, 스마트 컨트랙트 없음, 래핑 자산 없음”의 크로스-에코시스템 결제와 청산을 구현하는 것입니다. 본 Innovation and Tech 글은 작동 원리, 보안 모델, 적용 사례, 개발 온보딩 경로를 제시해 기술과 리스크 평가에 도움을 줍니다.

요약: Kima Network는 자체 정산 레이어와 다자 보안 모듈을 이용해 시스템 간에 “락-민트”가 아닌 직접적인 출금/수취를 수행하여, 일반적인 브리지 공격 면을 줄이고 암호화폐 지갑부터 은행 계좌까지 결제/정산을 포괄합니다.

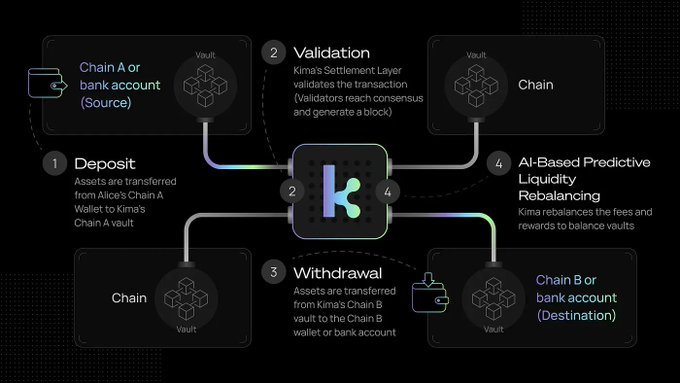

Kima Network는 어떻게 “스마트 컨트랙트 없이” 크로스-에코시스템 정산을 실현하나?

핵심 아이디어는 “시스템 간 전송”을 온체인/오프체인 동기화 정산 이벤트로 추상화하는 것입니다. 네트워크는 통합된 각 체인에 원자산 풀을 유지합니다. “Warden” 위원회가 신뢰 실행 환경(TEE)에서 임계값 서명(TSS)을 완료하고, 해당 입금 기록에 근거해 출금을 승인합니다. 이를 통해 스마트 컨트랙트, 오라클, 외부 릴레이 의존을 제거하며 래핑 자산도 발생하지 않습니다. 공식 문서는 아키텍처가 Cosmos SDK 기반이며 퍼블릭/프라이빗 체인과 은행 계좌 간의 직접 송금/결제를 지원한다고 밝힙니다.

기존 브리지 대비 보안상 우위는 정확히 어디에 있나?

브리지의 전형적 위험은 “락-민트”와 컨트랙트/오라클 신뢰 가정입니다. Kima는 이 경로를 완전히 우회합니다: 대상 체인 컨트랙트 호출 없음, 래핑 자산 없음, TEE + TSS 승인으로 다중 체인 원자산 풀을 직접 관리—설계 차원에서 흔한 공격면을 제거합니다. 백서와 웹사이트 모두 “스마트 컨트랙트 없음, 오라클 없음, 브리지 없음”의 제로 노출 경로를 강조하며, 유동성 재균형을 위한 게임 이론적 인센티브를 도입합니다.

Kima는 브리지인가?

공식 입장은 “브리지가 아니다”입니다. 다중 체인 자산 풀 사이에서 가치를 직접 이동시키는 상호운용 정산 프로토콜입니다.

어떤 실제 사용 사례가 먼저 이득을 보나?

스테이블코인 → 카드 충전: Kima는 Mastercard 샌드박스와 통합되어, 자체 보관 지갑에서 선불카드로 USDC/USDT 충전이 가능합니다. 이는 “크립토 → 결제 카드”의 컴플라이언스 경로를 보여줍니다.

체인 간 이커머스 결제: 구매자와 판매자의 자산 체인이 달라도 판매자는 목표 체인 주소로 직접 대금을 받을 수 있어, 페이지 이탈과 복잡도를 줄여 전환 손실을 낮춥니다.

지갑 내 네이티브 크로스체인 이체: 멀티체인 지갑은 Kima 전송 기능을 내장해, 사용자가 인터페이스를 이탈하지 않고 체인 간 이동을 완료합니다.

RWA 원자적 정산: DvP(지급-대-인도) 방식의 자산과 자금 동시 교환을 지원해, 제3자 커스터디 의존을 줄입니다.

개발자는 어떻게 연동하고 빠르게 론칭하나?

- 문서와 아키텍처를 읽고 지원 체인/자산 및 컴플라이언스 요구 사항을 확정;

- SDK/위젯으로 이체·결제·상태 조회를 연동;

- Light/Advanced Demo 환경에서 10개 체인 간 합동 테스트 선행;

- 리스크 관리와 한도 설정;

- 그레이스케일 론칭.

공식 데모는 Ethereum, Bitcoin부터 Solana/BNB 등 네트워크까지 엔드-투-엔드 시연을 제공합니다.

토크노믹스는 어떻게 설계되었나—네트워크 보안과 유동성을 지지하나?

CoinMarketCap에 따르면 $KIMA 최대/총 공급은 210,000,000, 유통량은 약 58,369,000이며, 주 배포망은 Arbitrum입니다. 컨트랙트와 유통 데이터는 익스플로러 및 주요 데이터 사이트에서 검증할 수 있습니다.

토큰 용도는 실제로 어떤 범위를 포괄하나?

$KIMA는 네트워크 수수료 지불, 스테이킹을 통한 네트워크 보안/에코 인센티브, 거버넌스 투표 속성을 가진다고 표기됩니다. 그러나 공개된 「이용 약관」에는 $KIMA가 어떤 거버넌스 권리도 부여하지 않는다고 명시되어 있어, 두 진술 간 불일치가 있습니다. 추후 공식 안내를 따르는 것이 바람직합니다.

발행·베스팅·언락은 어떻게 구성되나?

공개 자료에 따르면 IDO 라운드는 TGE에서 15% 언락, 1개월 클리프 후 9개월 선형 분배가 이뤄집니다. 초기/에코 분배는 2024–2027년에 걸쳐 지속 언락됩니다. 시점/비율은 출처에 따라 약간 다르므로, 공식 공지를 우선하고 서드파티 트래커로 교차 검증하는 것이 좋습니다.

가치 포착과 수수료 흐름은 명확한가?

프로토콜은 크로스-에코시스템 정산과 결제를 핵심 용례로 하며, 수수료는 온체인으로 정산됩니다. $KIMA는 네트워크/보안 레이어의 과금 및 인센티브 매개입니다. 에코 확장(결제 게이트웨이, 지갑 내 크로스체인, 머천트 결제)은 수수료와 스테이킹 수요를 직접 견인할 것입니다.

FAQ

Kima Network의 핵심 포지셔닝은?

인프라 불가지론적 정산 레이어로, 퍼블릭/프라이빗 체인과 은행 계좌 간 비수탁 전송·결제를 완결합니다.

왜 “스마트 컨트랙트 없음”을 강조하나?

컨트랙트 취약점, 오라클 및 래핑 자산 의존 등 브리지의 주요 공격면을 제거하기 위해서이며, TEE + TSS와 다층 보안 통제로 승인/출금을 수행합니다.

스테이블코인 및 법정화폐 방향을 지원하나?

스테이블코인으로 결제 카드를 충전하는 사례를 시연했으며, 문서에는 지원되는 법정화폐/결제 수단 목록도 있습니다. 실제 능력은 통합 범위에 따릅니다.

개발 연동에는 얼마나 걸리나?

SDK/위젯, 데모 환경, 파우셋으로 빠른 PoC가 가능하며, 프로덕션 일정은 컴플라이언스 및 리스크 프로세스에 좌우됩니다.

KIMA의 사용처와 인센티브는?

네트워크 수수료 지불, 정산 참여자 인센티브, 거버넌스; 밸리데이터/위임자가 되거나 체인 간 유동성을 제공해 수수료를 획득할 수 있습니다.

브리지를 대체하나?

보다 정확히는 “정산 레이어”이며, 브리지가 아닙니다. 래핑 자산을 발행하지 않고 다중 체인 자산 풀 사이에서 가치를 직접 이전합니다.

핵심 포인트 요약

전통적 브리지를 “정산 레이어”로 대체하여, 설계 차원에서 락-민트·컨트랙트·오라클의 3대 리스크를 제거.

보안 모델은 TEE + TSS와 다중 승인으로 구성되어, 다중 체인 원자산 풀을 직접 관리함으로써 공격면/커스터디 리스크를 축소.

명확한 적용 사례: 스테이블코인 → 결제 카드 충전, B2B 크로스체인 입금, 이커머스 크로스체인 결제, 지갑 내 네이티브 크로스체인 전송.

통합 경로가 분명: SDK/Widget + 멀티체인 데모 환경으로 PoC → 그레이스케일 → 정식 론칭.

컴플라이언스/리스크는 구성 가능: 은행/법정화폐 방향 지원 시 KYC·한도·이상 징후 알림을 병행.

경제/거버넌스 모니터링: 네트워크 수수료와 인센티브 + 거버넌스 투표; 중기적으로 유동성 재균형과 점진적 탈중앙화 추적이 중요.

Neason Oliver