AI-Web3 将在 2025—2030 年进入“从叙事到规模化”的转折期:AI 市场支出继续扩张,数据中心与能源约束抬升边际成本,Web3 在价值结算与数据来源“可验真”方面补上关键一环。本篇Market Insights文章以投研视角,给出可核实的数据坐标系与落地路径。

摘要:到 2030 年,AI 经济体量与算力消耗同步放大,AI-Web3 的结合点将集中在数据确权/来源、算力与模型的可结算交易、RWA 与支付、智能体的钱包化,以及隐私与合规计算。核心挑战是能耗、流动性与监管衔接。

AI-Web3 是什么?

AI-Web3 指 AI 生产要素(数据、算力、模型/应用)与链上要素(身份、资产、结算、治理)的耦合体系:在链上完成确权—计量—结算—治理,在链下完成训练/推理—分发—服务。当 AI 走向“规模化供给”,AI-Web3 让价值流与责任链条可验证、可审计、可分润。

为什么现在讨论 AI-Web3?

三类数据给出“当下—2030”的清晰锚点:

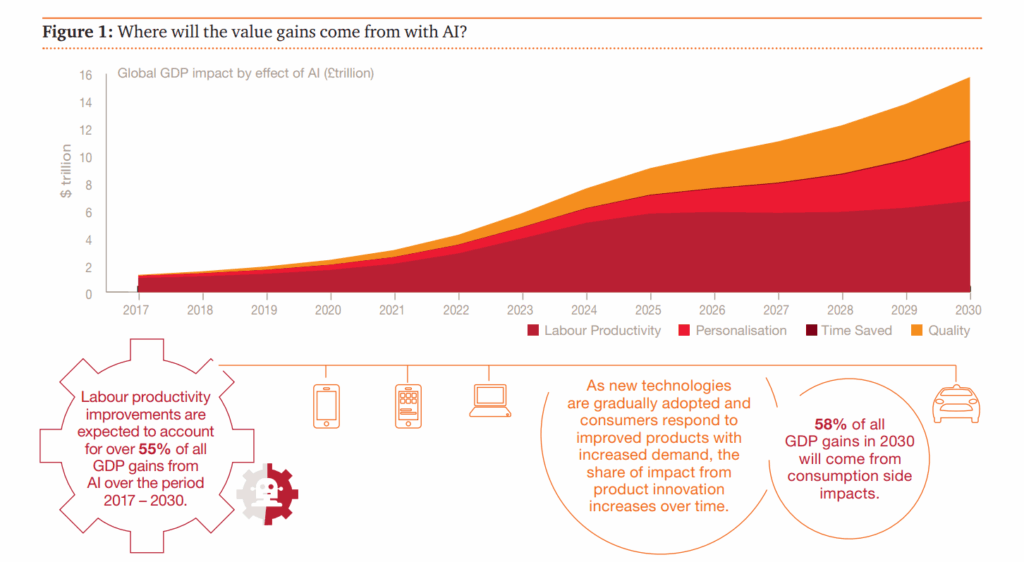

- PwC 估算 AI 到 2030 可为全球经济贡献 15.7 万亿美元(+14% GDP);

- McKinsey 评估生成式 AI 每年可创造 2.6–4.4 万亿美元新增价值;

- IEA 预计数据中心用电到 2030 年将翻倍至约 945TWh,AI 是主要驱动之一。

AI-Web3 由此成为“把价值与能耗约束转为可结算与可治理结构”的必要工程。

市场规模与驱动

AI 需求不止于“模型升级”,还在于“产业嵌入”。IDC 预计 AI 支出在 2028 年达 6,320 亿美元(2024 指南);IDC 同期判断 到 2030 年 AI 投资带来的累计经济影响或达 22.3 万亿美元(方法学为累计影响值)。对应供给侧约束,IEA 基线情景给出“数据中心用电至 2030 年翻倍”的能耗红线,提示“算力成本 + 绿色电力 + 传输瓶颈”将成为 AI-Web3 的第一性约束。

2023–2025 爆发的成因

- 资本与算力螺旋:模型规模、推理负载与投资互相拉动(资本开支—算力—应用回报)。McKinsey 的价值区间解释了“为何企业用例广谱化”。

- 供给约束外显:IEA 的能耗曲线与多地电力紧张,让“低碳、近源”的供给更稀缺。

- 可验证需求抬头:AI 生成物泛滥、侵权与隐私焦虑,推动“来源证明(provenance)”与“授权结算”走向标准化,这正是 AI-Web3 的切入点。

关键转折:能耗、算力与定价

能耗曲线抬升

全球数据中心用电到 2030 年约 945TWh;其中 AI 优化数据中心用电可能四倍增长,逼近电网与能效极限。AI-Web3 项目需要把“碳/电”作为结算与治理参数。

算力商品化

算力时段、显存与带宽将标准化上架,计价因子从“裸算力”变为“含能耗/SLA/地理”的多维合约。

数据与模型的“金融化”

数据许可费、模型微调增量价值与推理额度,都将被拆分为可转让“凭证”,通过 AI完成分润与回购。

AI-Web3 的五个结合点

数据来源与版权的链上确权与分润

AI 训练与推理涉及多源数据。链上来源证明与许可凭证可把“谁提供/谁使用”固化到账本,并按调用量自动分润,降低侵权成本与诉讼不确定性(与 McKinsey 的企业用例价值主张相吻合)。

算力市场与推理额度的可结算化

受 IEA 能耗红线约束,算力需要“按电价、碳强度与时段”差异化定价。AI 通过可组合结算把算力时长、显存与带宽打包为可交易凭证,订单交付与对账可链上复核。

RWA 2.0:从资产到“机器产出”的代币化

Citi 预计 2030 年代币化资产 4–5 万亿美元规模,其中债券/不动产为主要构成。结合 AI,可把“模型权重版本、推理额度、数据许可”视为新型“产出型权利”,随使用回流现金流(以许可费或回购形式结算)。

AI 智能体的“钱包化”与自动结算

当企业将工作流交给 AI 智能体,合约与钱包是其“可执行权限”的边界:预算上限、许可范围与审计痕迹都以链上规则执行,减少“不可控调用”。这类 AI-Web3 模式让“机器—机器”之间的微支付与授权成为默认能力。

隐私计算与合规路由

面对跨域数据与地域监管,AI-Web3 需要在隐私计算(MPC/TEE/零知识)与合规路由(地域/行业白名单)之间做工程折中:把“可用性”与“合规性”共同写入结算层参数,形成“可用且可守法”的基础设施。

对加密行业的影响

交易与清结算:AI把“按调用付费”的 B2B 与 B2C 推理交易带上链,提升支付的自动化与可审计性。

资产与抵押:数据许可费与推理现金流可被打包为可抵押资产,扩充链上抵押物谱系(关联 Citi 的 RWA 规模预测)。

做市与风控:算力/推理期货、数据许可远期等新型衍生品形成新的做市池;能耗数据进入风控因子集合。

合规与托管:企业侧会要求“白名单链 + 合规路由 + 审计报表”,推动合规基础设施与托管服务升级。

公链与二层:AI的高频、小额结算适配低费用与高并发网络;有望催生以数据/算力为原生资产的专项链与二层。

文中引用的权威数字

AI 到 2030 年对全球经济的15.7 万亿美元增量(PwC)

生成式 AI 每年2.6–4.4 万亿美元新增价值(McKinsey)

全球 AI 支出 2028 年达 6,320 亿美元(IDC 最新支出指南)

2030 年数据中心用电翻倍至约 945TWh(IEA 基线)

2030 年代币化资产 4–5 万亿美元(Citi GPS)

FAQ

AI的增长主要取决于什么?

取决于三件事:可再生能源与电价曲线、数据与模型的合规接口成熟度、以及企业工作流“机器可执行”的比例(是否愿意把预算与权限写进链上钱包)。

RWA 与 AI的交叉点在哪里?

一是传统资产的链上可得性(Citi 的 4–5 万亿美元规模提供底仓),二是“机器产出”的现金流凭证化,将使用回报映射到链上分润。

企业为什么需要链上结算,而不是传统 API 计费?

AI的优势在于自动化结算 + 可审计分润:当用例跨组织、跨地域时,链上凭证与自动分润能显著降低对账与法务摩擦。

能源与碳约束会成为交易因子吗?

会。IEA 的 2030 用电曲线意味着“碳/电强度”会写入定价,AI-Web3 的合同将把SLA + 能耗共同作为结算参数。

研究一个 AI-Web3 项目,首要看什么?

看三件事:真实使用量(而非仅 TVL)、可验证的来源/许可与分润路径、以及能耗与合规参数是否进入合约与报表体系。

关键要点总结

到 2030 年,AI 经济与能耗同步扩张;IEA 的能耗曲线为供给侧定锚,驱动 AI在“可结算与可治理”上补位。

PwC/IDC/McKinsey 给出价值与支出坐标系:宏观价值、IT 支出与企业用例三线并进。

五大结合点(来源与分润、算力结算、RWA、智能体钱包、隐私与合规)将决定 AI-Web3 的护城河。

产业机会在结算与合约化、做市与对冲、合规托管与审计与低碳供给四条赛道。

主要风险:能耗成本、监管同步性与流动性分散,需要“白名单基础设施 + 可信凭证 + 统一对账”的工程化回应。

Neason Oliver