關鍵要點

- 現實資產(RWA)代幣化概述:RWA代幣化將實體資產轉化為基於區塊鏈的代幣,實現部分所有權,架起傳統金融與去中心化生態的橋樑。

- 流動性與可訪問性:代幣化釋放了房地產和藝術等非流動市場的流動性,允許全球投資者通過部分所有權以較小資本參與。

- 鏈上與鏈下模型:鏈上代幣化通過將所有權記錄存儲在區塊鏈上實現完全透明,而鏈下依賴託管方管理實體資產,存在對手方風險。

- 監管與技術挑戰:為充分發揮RWA代幣化潛力,需解決監管分散、託管風險及區塊鏈擴展性問題。

- 未來潛力:隨著機構採用和AI、CBDC等新興技術的推動,預計2030年代幣化資產市場規模可達16萬億美元,重塑全球金融體系。

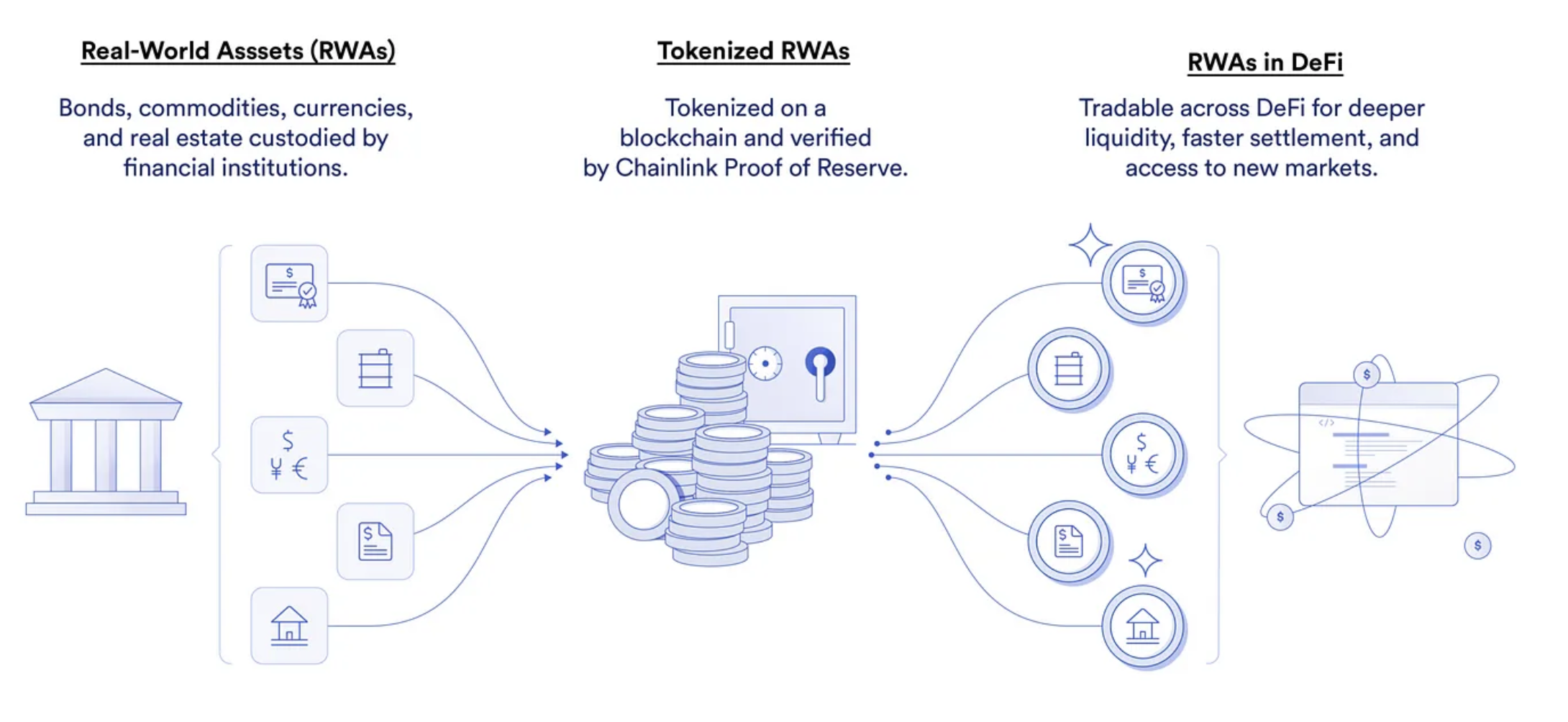

現實資產代幣化代表了區塊鏈技術與傳統金融的變革性交匯,能將實體資產數位化並在去中心化平台交易。通過將所有權權益轉化為基於區塊鏈的代幣,此創新解決了長期受實體限制及中介影響的流動性、可訪問性和效率難題。該過程實現投資機會民主化,允許對房地產、藝術品和大宗商品等高價值資產進行部分所有權投資,並利用區塊鏈固有的透明性與安全性。隨著機構採用增長及監管框架演進,RWA代幣化有望重新定義全球金融體系,但技術、法律和運營障礙依然存在。

現實資產代幣化的概念基礎

核心而言,RWA代幣化涉及在區塊鏈上創建物理或無形資產的數位表示,每個代幣對應基礎資產的一部分所有權或特定權利。該機制連接傳統金融與去中心化生態,使資產能夠與智能合約、去中心化交易所及借貸協議互動。所有權記錄在不可篡改的帳本數位化,減少對中介依賴,簡化交易流程,釋放此前非流動市場的流動性。例如,價值1000萬美元的商業地產可拆分為1000萬個代幣,每個代幣代表1美元權益,允許散戶投資者無需大額資本參與。

區分鏈上與鏈下代幣化

代幣化策略主要分為鏈上和鏈下兩類。鏈上代幣化中,資產的所有權記錄及數位資產本身均存儲於區塊鏈,實現最大透明度,每筆交易及所有權轉移均不可篡改,支持點對點交易,無需託管。例如,房地產契約可完全數位化,借助智能合約自動分配租金或執行產權留置權。鏈下代幣化則將區塊鏈代幣與第三方託管的實體資產掛鉤,代幣代表對資產的索賠,資產仍存於傳統體系。此模型適用於金條或藝術品等必須實體託管的資產,但存在託管方違約風險。

選擇何種模型取決於資產類型、監管要求及去中心化需求。混合模式逐漸興起,如將實體資產持有於特殊目的載體(SPV),其股份代幣化,實現鏈上效率與鏈下法律可執行性的結合。

代幣化工作流程:從資產選擇到二級交易

代幣化現實資產需精細的法律、技術及運營規劃。

資產評估與法律架構

流程始於選擇具備清晰所有權和可衡量價值的資產。因代幣化可釋放潛在價值,私募股權份額或基礎設施項目等非流動資產為首選。法律架構確保代幣符合司法管轄區證券法規。例如,美國房地產項目的收益權代幣可能被認定為證券,需遵守SEC規定。實體常通過特殊目的載體(SPV)持有底層資產,代幣代表SPV股權,實現責任隔離和監管簡化。

技術實現與代幣設計

開發者需選擇區塊鏈平台(如以太坊、Polygon或私鏈)及代幣標準(ERC-20用於可替代資產,ERC-721用於唯一資產)。智能合約編碼所有權規則、分紅分配及轉讓限制。房地產代幣可用ERC-20實現所有權拆分,智能合約按比例自動分配租金。預言機及第三方數據源整合鏈外信息,如物業評估或商品價格。

發行與二級市場流動性

代幣通常通過證券型代幣發行(STO)或私募發售,面向合格投資者。發行後,二級交易在專業交易所(如tZERO)或去中心化平台(DEX)進行。合規DEX通過“白名單”限制僅允許已驗證參與者交易,確保符合KYC/AML法律。自動做市商(AMM)的流動性池實現全天候交易,區別於傳統市場的交易時間限制。

現實資產代幣化的優勢

流動性提升與部分所有權

代幣化最深遠影響在於釋放非流動市場流動性。傳統需整件購買的藝術品可拆分為部分代幣,實現集合所有權。Maecenas等平台已對畢加索和沃霍爾作品代幣化,允許投資者在二級市場交易股份。同樣,私募股權份額通過證券代幣化實現可交易,為投資者提供提前退出機會。

運營效率與成本降低

區塊鏈自動化減少管理開銷。智能合約取代手動分紅、公司行動和監管報告流程。貿易金融中,信用證代幣化消除文書工作,將結算時間從數天縮短至數分鐘。德勤研究估計,區塊鏈自動化對帳與合規能降低金融機構30%的運營成本。

全球可訪問性與透明度

地理障礙消失,代幣在全球平台交易,拓寬投資者基礎。肯尼亞農戶可投資曼哈頓房地產,歐洲退休人員可接觸澳大利亞基礎設施。區塊鏈透明性防止欺詐:每筆交易公開可審計,智能合約公正執行預定義規則。

突出用例與行業採納

房地產:物業投資民主化

房地產是RWA代幣化的主力,RealT和REITChain等平台提供代幣化物業。投資者享受租金收益和資本增值,無需物業管理煩惱。2023年,Mountain Protocol在迪拜將7500萬美元商業綜合體代幣化,40%代幣在數小時內售罄,買家來自國際市場。代幣化促進跨境投資,美國投資者可通過本地SPV持有代幣繞過外資限制。

大宗商品:原材料數字化

黃金和石油市場利用代幣化增強流動性。Paxos的PAXG代幣與實物黃金1:1背書,實現即時結算與部分交易。VAKT區塊鏈平台代幣化北海原油桶,交易者無需實物交割即可對沖頭寸。

知識產權與版稅收益流

音樂家、電影製片人與發明家代幣化版稅權,貨幣化未來收益。2024年,一位格萊美獲獎藝術家將其歌曲版稅的20%代幣化,從粉絲及機構投資者處籌得200萬美元。代幣持有者通過智能合約自動獲得版稅,展示區塊鏈在創意產業的應用價值。

監管與技術挑戰

分散的監管框架

不同司法區法規差異複雜,歐盟《加密資產市場監管條例》(MiCA)將代幣分類為效用或金融工具,施加嚴格披露要求。新加坡《支付服務法》豁免部分效用代幣證券法規,鼓勵創新。美國SEC對LBRY等平台的執法突顯證券代幣誤分類風險。項目需應對多國法律,常設跨境法律團隊。

託管風險與預言機可靠性

鏈下代幣化依賴託管方保管實體資產。2023年瑞士金庫持有的代幣化黃金暴雷,審計發現儲備短缺15%。預言機提供鏈外數據,價格餵價操縱可能導致借貸協議抵押品估值錯誤,引發不公平清算。

擴展性與互操作性

以太坊等公鏈高峰擁堵導致交易延遲與費用飆升。Layer-2解決方案(如Polygon)和其他網絡(如Solana)嘗試緩解,但流動性分散。跨鏈橋如Wormhole雖支持鏈間轉賬,2022年卻發生3.25億美元攻擊事件。

演進的監管環境

領先採納的前瞻司法區

瑞士“區塊鏈國家”戰略提供法律清晰度,根據《分布式賬本技術法》承認區塊鏈證券。迪拜金融服務管理局(DFSA)允許代幣化證券在持牌交易所交易,吸引Securitize和Securrency等企業。日本修訂後的《支付服務法》認可穩定幣法償地位,促進代幣化資產結算。

央行數字貨幣(CBDC)與代幣化

CBDC預期為RWA代幣化提供合規結算通道。歐洲央行數字歐元試點集成區塊鏈平台,實現代幣化債券的即時結算。香港mBridge項目使用CBDC網絡跨境結算商品代幣,減少對代理銀行依賴。

未來走向與市場潛力

機構採納與混合模式

主要金融機構積極進入此領域:摩根大通Onyx平台為衍生品交易結算代幣化抵押品,貝萊德BUIDL基金提供代幣化美國國債。這些舉措體現機構信心。混合模式結合去中心化與傳統基礎設施,如Sygnum銀行的Desygnate平台將區塊鏈代幣連結傳統銀行帳戶,實現無縫法幣轉換。

人工智慧與零知識證明

人工智慧提升代幣化資產估值與風險評估。Solidus Labs等初創企業利用AI檢測代幣交易所市場操縱。零知識證明(ZKP)加密方法支持在不洩露敏感資料前提下驗證交易,平衡透明與隱私。例如基於ZK的房地產代幣可證明所有權而隱藏持有人身份。

長期市場預測

波士頓諮詢公司預測,受機構採納驅動,代幣化資產市場2030年規模將達16萬億美元。房地產和股票占主導,其次是藝術品和碳信用。成功關鍵在於解決監管碎片化、提升擴展性並建立行業互操作標準。

透過現實資產(RWA)代幣化釋放流動性與入口

現實資產代幣化正在重新定義數位時代的所有權、投資與價值交換。通過克服傳統市場低效,它承諾實現投資民主化、流動性提升和成本降低,覆蓋多種資產類別。然而,要實現這一潛力,必須應對監管不確定性、託管風險及技術限制。政府、金融機構及區塊鏈創新者的協作,將決定代幣化是演變為主流金融基礎設施,還是停留為小眾工具。隨著行業成熟,人工智慧和央行數字貨幣等新興技術的融合,可能催生包容、高效且透明的全球市場新紀元。

Michael Crag